私募股權基金(PE)已從另類投資的小眾領域,逐步發展成為全球及中國資本市場中一股成熟且重要的力量,正日益成為機構及高凈值個人資產配置的“新常態”。這一趨勢在中國市場尤為顯著。隨著經濟結構轉型與產業升級的深入,科技創新企業大量涌現,為私募股權基金提供了豐富的投資標的。政策層面持續引導長期資本、耐心資本進入實體經濟,進一步推動了私募股權行業的規范化與規模化發展。在這一背景下,作為私募股權基金的重要投資者與資本樞紐,母基金(Fund of Funds, FOF)的角色愈發關鍵。母基金通過投資于多支私募股權子基金,實現風險的二次分散與專業管理人的遴選,其自身的投資決策與管理能力直接影響最終的投資回報與風險水平。因此,一套科學、系統、貼合中國本土市場實踐的盡職調查指引,對于母基金的成功運作至關重要。

一、 母基金盡職調查的核心框架

母基金的盡職調查是一個多層次、多維度的系統性工程,其核心在于穿透子基金,評估其最終實現項目投資與管理退出的綜合能力。調查通常涵蓋以下四個關鍵層面:

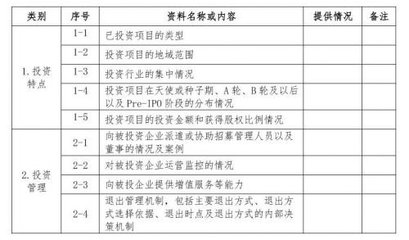

- “人”的維度——團隊調查: 這是盡職調查的基石。需重點考察子基金核心管理團隊的背景、行業經驗、合作歷史與穩定性。評估其是否具備完整的“募、投、管、退”全周期成功案例,團隊成員的激勵機制與文化是否健康,以及關鍵人物風險是否可控。

- “策略”的維度——投資策略與流程調查: 清晰且可執行的投資策略是基金成功的路線圖。需深入分析子基金聚焦的行業賽道(如硬科技、醫療健康、消費升級等)、投資階段(早期、成長期、并購)、投資地域以及單筆投資規模。必須審視其項目搜尋、立項、盡職調查、投決會、交易執行與投后管理的全流程是否嚴謹、制度化,并具備有效的風控措施。

- “業績”的維度——歷史業績與投后管理能力驗證: 過往業績是能力的重要佐證,但需進行精細化分析。不僅要看整體IRR(內部收益率)和MOIC(資本回報倍數),更要穿透至底層項目,分析回報的來源是行業β還是團隊α,成功與失敗案例的具體原因。尤其要重點考察其 “對投資的項目進行管理” 的主動賦能能力,包括是否建立了系統的投后管理體系,能否為被投企業在戰略規劃、公司治理、后續融資、業務拓展、人才引進等方面提供實質性增值服務,這是區分優秀基金與普通基金的核心標志。

- “條款”與“合規”維度——法律與結構調查: 仔細審閱基金的有限合伙協議(LPA)等法律文件,關注關鍵條款如管理費、收益分成(Carry)、投資期與退出期、關鍵人條款、利益沖突機制、信息披露約定等。必須確保基金管理人(GP)在募集、投資、運營等各環節符合中國證監會、基金業協會等監管機構的合規要求。

二、 項目層面的穿透與管理協同

母基金的盡職調查不能止步于基金層面,必須有能力并堅持對子基金擬投或已投的 “項目” 進行一定程度的穿透分析。這并非要替代子基金的管理,而是為了:

- 驗證策略一致性: 檢查實際投資項目是否符合其聲明的策略。

- 評估資產質量: 獨立判斷底層企業的基本面、技術/商業模式壁壘與成長性。

- 管控集中度風險: 避免母基金資產過度集中在某個細分領域或單一項目上。

在投后管理階段,優秀的母基金應與子基金建立積極的伙伴關系,而非單純的出資人關系。可以通過定期會議、深度報告、聯合走訪被投企業等方式,跟蹤子基金的策略執行、投資進度、投后賦能動作以及項目退出進展,形成管理協同效應。

三、 中國本土化實踐的特殊關注點

在中國市場開展母基金盡職調查,還需特別關注以下本土化因素:

- 政策與環境敏感性: 關注基金重點布局的行業是否符合國家產業政策導向(如“卡脖子”技術、專精特新、綠色低碳等),評估政策變動帶來的機遇與風險。

- 估值體系特殊性: 理解不同發展階段、不同行業企業在中國市場采用的估值邏輯差異,警惕估值泡沫。

- 退出渠道多元化: 除了傳統的IPO、并購退出,需關注S基金(二手份額轉讓)市場、企業回購等退出方式在中國的實踐與發展,評估子基金在復雜退出環境下的規劃與執行能力。

- GP的長期生存與演進能力: 中國私募股權市場周期波動相對明顯,需評估GP團隊能否穿越周期,持續進化其投資策略與管理能力,實現品牌的長期建設。

私募股權基金投資的常態化,對母基金的專業能力提出了更高要求。一套嚴謹、深入且與時俱進的盡職調查指引,是母基金規避風險、篩選出真正具備持續價值創造能力子基金的“導航儀”。其核心在于堅持長期主義,通過系統性的“識人、辨策、驗績、明法”,并穿透關注底層項目的質量與管理賦能,最終實現資本與實體經濟的良性循環,分享中國創新與成長的紅利。這份指引值得每一位母基金管理從業者深入思考并付諸實踐。